新型コロナウィルスの影響で住宅ローンが支払えなくなった人の割合は?

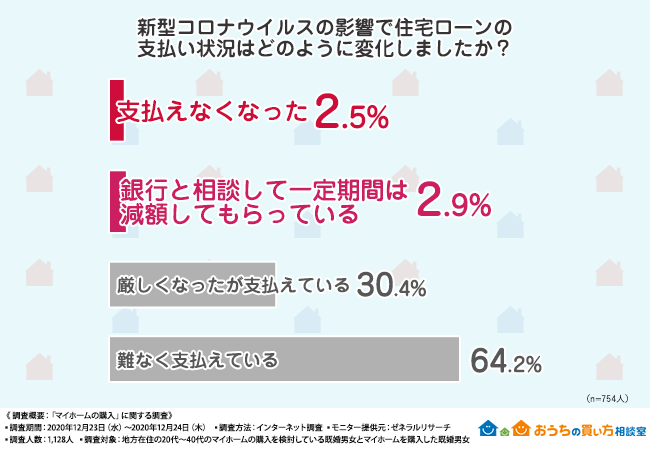

GOEN株式会社が実施した「マイホームの購入」に関する調査によると、「新型コロナウイルスの影響で住宅ローンの支払い状況はどのように変化しましたか?」という問いに対し、20人に1人が『支払えなくなった(2.5%)』『銀行と相談して一定期間は減額してもらっている(2.9%)』と回答したとのことです。

全体の約95%の人は住宅ローンを支払えているようですが、全体の約5%の方は新型コロナウイルスの影響により住宅ローンを支払えなくなってしまったようです。

住宅ローンの支払いが苦しいと感じたら

では、実際に住宅ローンが支払えないと感じた時にはどうしたらよいのでしょうか。

新型コロナウィルスの影響だけでなく、住宅ローンの支払いが難しいと感じる時は、まず住宅ローンの借入先である金融機関に相談することから始めましょう。

一時的に支払いが困難になっているだけなら、貯蓄を切り崩して対応することも可能です。しかし、貯蓄だけでは対処できず長期的に支払いが困難になるようなら金融機関になるべく早く相談した方が良いでしょう。

一時的に返済額を減らしたり支払いを猶予してもらうことなども可能な場合があります。

ご紹介している調査でも「銀行と相談して一定期間は減額してもらっている」という人が2.9%になっていますね。

マイホームの購入に関するアンケート結果は?

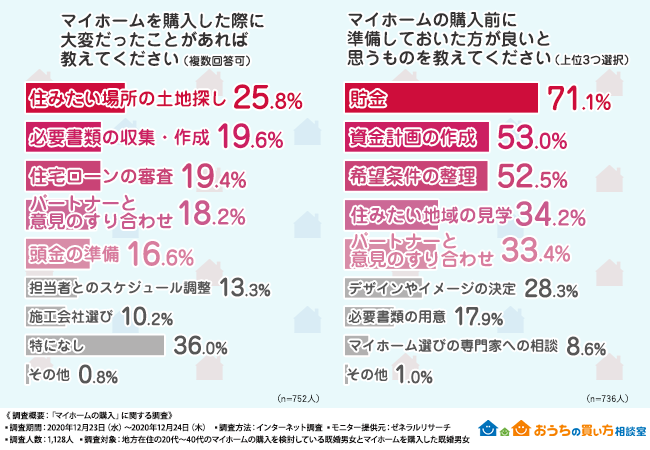

同じく同調査では、「マイホームを購入した際に大変だったことがあれば教えてください(複数回答可)」と質問したところ、『住みたい場所の土地探し(25.8%)』と回答した方の割合が最も多く、次いで『必要書類の収集・作成(19.6%)』『住宅ローンの審査(19.4%)』『パートナーとの意見のすり合わせ(18.2%)』『頭金の準備(16.6%)』『担当者とのスケジュール調整(13.3%)』『施工会社選び(10.2%)』と続いています。

「マイホームの購入前に準備しておいた方が良いと思うものを教えてください(上位3つ選択)」という質問には、『貯金(71.1%)』と回答した方の割合が最も多く、次いで『資金計画の作成(53.0%)』『希望条件の整理(52.5%)』『住みたい地域の見学(34.2%)』『パートナーと意見のすり合わせ(33.4%)』『デザインやイメージの決定(28.3%)』『必要書類の用意(17.9%)』『マイホーム選びの専門家への相談(8.6%)』となっています。

住宅ローンは初めの選択が肝心

住宅ローンは、一度支払いが開始されると多くの場合は何十年と長く続くものです。

一般的には年収の30%から35%前後までと言われることが多いのですが、子供がいる場合は進学費などがかさんでしまい、年々住宅ローンの返済に大きな負担を感じるようになることも。

教育ローンなどを組んでしまい、住宅ローン、車のローン、教育費のローンと、ローンが積み重なりすぎると、高所得の方でも破産してしまうことがあります。

将来的に住宅ローンの返済に困ることがないよう、住宅ローンは契約する前によく考えることが大切です。

具体的には、

1年収に対する住宅ローンの割合はできるだけ下げておく

2ボーナスに頼った返済計画は立てない

3あらかじめ貯蓄をしておく

4長期的な返済計画を立てる

このような対策をあらかじめ考えておくと良いでしょう。それぞれ詳しく紹介します。

1年収に対する住宅ローンの割合はできるだけ下げておく

個人的な考えですが、年収の30%~35%と考えるのではなく、手取り年収の20%前後にするなど、一般的な基準よりもできるだけ収入に対する住宅ローンの割合は下げておいた方が安全です。

2ボーナスに頼った返済計画は立てない

ボーナスはできるだけあてにせず、ボーナス払いをしなくても支払える範囲で住宅ローンを検討することも大切です。すでにボーナス返済がある人は、ボーナス返済分だけでも早期に繰り上げ返済を計画するなど、長期的にボーナス頼みにならないように工夫しましょう。

3あらかじめ貯蓄をしておく

マイホームを購入する際には、住宅価格の2~3割程度の頭金が準備できていれば理想的です。

頭金なしのフルローンにしてしまうと、月々の返済額が大きくなるだけでなく、将来的に住宅ローンが大きな負担になる可能性もあります。

上記の調査結果でも、「マイホームの購入前に準備しておいた方が良いと思うもの」という質問には、『貯金(71.1%)』が第一位でしたね。

4長期的な返済計画を立てる

住宅ローンというと、金利など難しい言葉が並んでしまうため、「難しいことはよく分からないから」と先々のことを考えずに言われるがままに安易な選択をしてしまう方が多く見られます。住宅ローンを組む時は短期的な返済計画だけでなく、長期的な返済計画も同時に立てておきたいものです。

上記の調査結果でも、「マイホームの購入前に準備しておいた方が良いと思うもの」という質問には、『資金計画の作成(53.0%)』が第2位となっています。多くの人が準備しておいた方がいいと考えてはいるものの、実際にはやっていないことが多いので、注意が必要です。

無理な住宅ローンに注意

住宅は、人生で最も大きな買い物と言われます。安易な住宅ローンで将来的に返済が滞ることのないように気を付けましょう。

すでに住宅ローンがある人は、住宅ローンの見直しなども有効な手段です。低金利だからこそ無理な住宅ローンにならないように気を付ける必要がありますね。

文/家計簿・家計管理アドバイザー あき(2年間で350万貯めた!ズボラ主婦の節約家計簿管理ブログ)

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。