老後、あなたはどのくらいの年金で暮らしますか?

まず、あなたに質問です。

老後にいくらお金が必要か、今の時点で毎月いくら貯金すべきか、知っていますか?

「知らない」と答えた方の方が多いのではないでしょうか。

お金の計画を立てずに、頻繁に外食をしたり、旅行に出かけたりしていると、将来お金が足りなくなってしまうかもしれません。安心して豊かな老後を迎えるためには、40〜50代の今のうちから少しずつ準備を始めることが大切です。まずは、「自分の年金がどのくらいもらえるのか」を確認することから始めてみましょう。

「わたしが受け取れる年金ってどのくらい?」

「手軽におおよその年金額が分かるツールはないの?」

この疑問を解決するために、老後に受け取れる年金額を確認する方法を解説します。

年金額を確認する方法

年金額を調べる方法はいくつかあります。

- 公的年金シミュレーターを活用する

- ねんきん定期便を確認する ※

- ねんきんネットで確認する

- 地域の年金窓口に問い合わせる

※ねんきん定期便は、50歳以上の方には現在の加入条件が60歳まで継続すると仮定した見込み年金額が記載され、50歳未満の方には加入実績に応じた年金額が記載されています。

この中でも、1つ目の公的年金シミュレーターは、登録が不要で、スマホの操作のみでわずか3分ほどで、年金額がわかります。

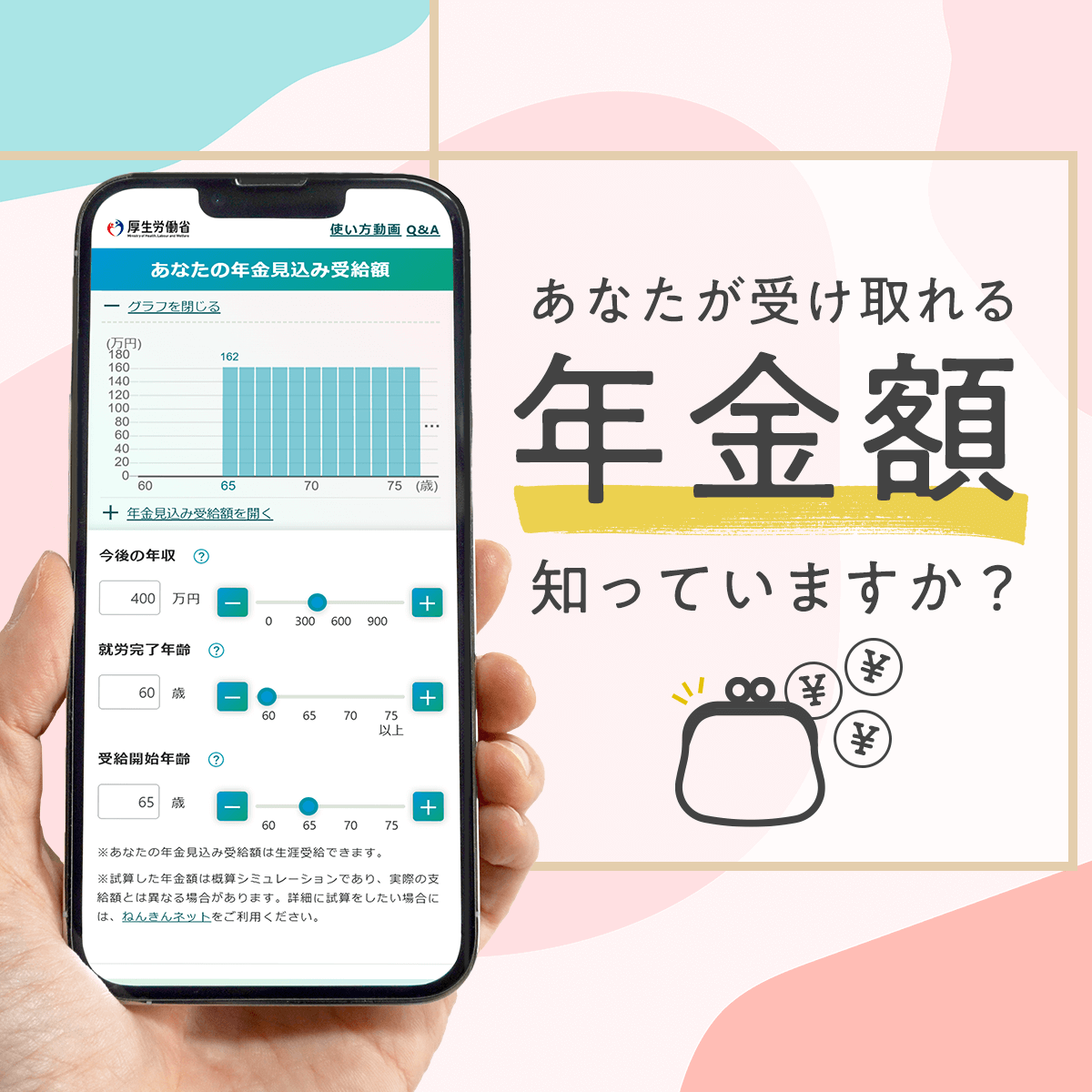

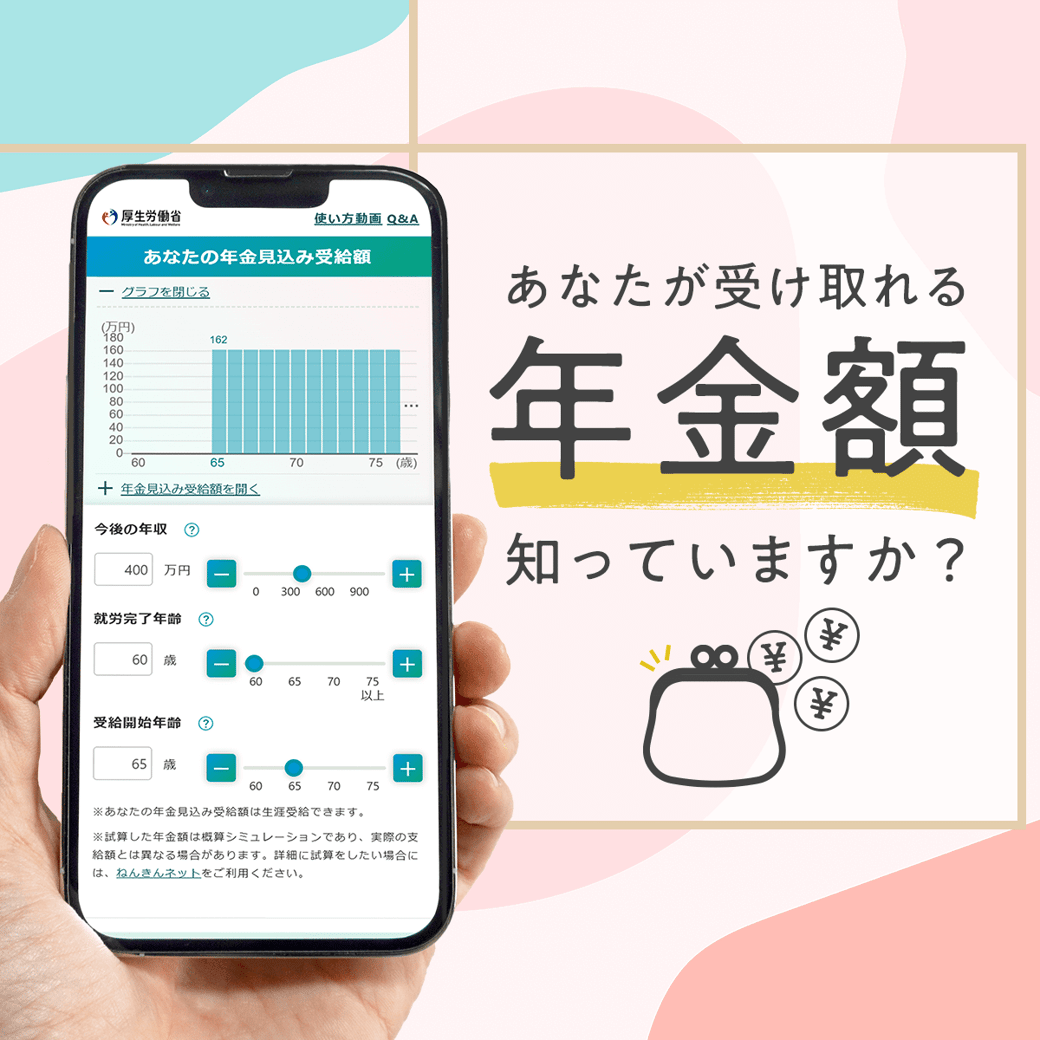

3分で年金額が分かる!公的年金シミュレーターとは?

公的年金シミュレーターは、厚生労働省が提供する誰でも簡単に年金額を試算できる便利なツールです。

このシミュレーターは、IDやパスワードの登録が不要で、最低限の情報だけですぐに年金額を試算できます。個人情報の記録や保存がないので、安心して使える点も魅力。

また、年金額はグラフで表示されるので、直感的に分かりやすいのも特徴です。

年収でこんなに違う!3つのケースを公的年金シミュレーターで試算

年金額は、働き方や加入期間によって大きく異なります。一人ひとりの状況に合わせて変動するため、自分の年金額を知るには試算が欠かせません。今回は、年収が異なる3人を想定して、公的年金シミュレーターで年金額を試算してみました。

- Aさん: 年収100万円の場合

- Bさん: 年収300万円の場合

- Cさん: 年収400万円の場合

それぞれの年金額にどのくらいの差が出るのか、一緒に見ていきましょう。

【共通の条件】

・1980年1月1日生まれの45歳の既婚女性で、学生ではない

・企業に20歳から勤務しており、今後59歳まで一定の年収で勤務の予定

・週の所定労働時間は20時間以上

・年金の支払い開始は65歳

1.年収が100万円のAさんの場合

Aさんはパートとして、配偶者の扶養の範囲内で働いており、年収は100万円。

厚生年金保険には加入しておらず、国民年金の第3号被保険者に該当します。

65歳からの年金受給額は、年間82万円と算出されました。

2.年収が300万円のBさんの場合

Bさんはフルタイムで働いており、年収は300万円。

厚生年金保険に加入しています。

65歳からの年金受給額は、年間144万円と算出されました。

Bさんは老齢厚生年金も受け取れるため、年金額がAさんに比べて多い結果に。

3.年収が400万円のCさんの場合

Cさんはフルタイムで働いており、年収は400万円。

厚生年金保険に加入しており、月収がBさんよりも高いため、Bさんよりも多くの厚生年金保険料を納めています。

65歳からの年金受給額は、年間162万円と算出されました。

納めている厚生年金保険料が高くなると、受け取れる年金額が増えるため、3つのケースの中でCさんの年金額が最も多い結果となっています。

このように、公的年金シミュレーターを使うと将来受け取れる年金額を簡単に知ることができます。

今回は、年収によって将来受け取れる年金がどのように変わるかがわかりやすいように、20~59歳までの年収を一律で設定して試算しましたが、公的年金シミュレーターではご自身の今までの生活に合った設定が入力できます。

また、国民年金第1号に加入していた期間もシミュレーションに反映されますので、自営業・フリーランスの方もぜひご利用ください。

例えば、最初は会社員として厚生年金保険に加入していた方が、結婚や子育てを機に退職し国民年金の第3号被保険者になり、その後再就職してまた厚生年金保険に加入したケースなど、さまざまな条件でシミュレーションすることが可能です。

さらに今回ご紹介した公的年金シミュレーターを使うと、年金の受け取りを本来の65歳から70歳まで遅らせた場合は42%、75歳まで遅らせた場合は84%も年金額を増やすことが可能な「繰下げ受給」も試算することができます。

また、ねんきん定期便に記載されている二次元コードを読み込むと、これまでの働き方が自動的に入力されてよりスムーズに年金額を試算できます。

年収と年金の関係は?

先ほどのシミュレーションの結果から、年収が増えていくと将来もらえる年金額も増えていくことがわかります。

パートで働いている方の中には、いわゆる「年収の壁」を超えないように、年収を調整して働いている人もいるかもしれません。確かに年収の壁を超えて働くと社会保険料の負担が発生するので、現在の手取り額が減ります。しかし長い目で見ると、年収の壁を超えて働いた方が将来受け取れる年金額が増えるのでプラスになる、という考え方もできます。

老後の備えはここから!自分の年金をチェック

自分が将来受け取ることができる年金額が分かれば、老後までに必要な資金や、老後のマネープランを立てることが可能です。今回ご紹介した、公的年金シミュレーターを使って年金額を試算する方法を活用し、ぜひ、自分の年金額をチェックしてみましょう。そして、いわゆる「年収の壁」を意識して年収を調整して働いている方は、自分の働き方を見直す機会を設けてみてはいかがでしょうか。

※公的年金シミュレーターで試算できる年金額は、本来の年金制度を簡略化して試算しているため、実際の年金額とは異なる場合があります。より正確な年金額を知りたい場合は、ねんきんネットをご利用ください。