ご相談「毎月の貯金は3万。将来の学費や老後が不安です……。」

相談者情報

相談者:女性 44歳 パート

家族構成:夫 46歳 正社員、子ども2人(7歳、10歳)

住まい:東京都 賃貸マンション

相談内容

毎月の収入から支出を差し引いたお金が3万円ちょっとしかなく、毎月貯金しても1年で36万、10年でも360万円。

子どもは何も言ってきませんが今後私立の学校に行きたいと言われたり、ましてや自分たちの老後を考えたりすると、お金が全然足りないのではと思いとても不安です。

夫も私もお金の知識に疎く、最近話題になっている新NISAにも手を出せずにいます。

アドバイスを頂けたら幸いです。

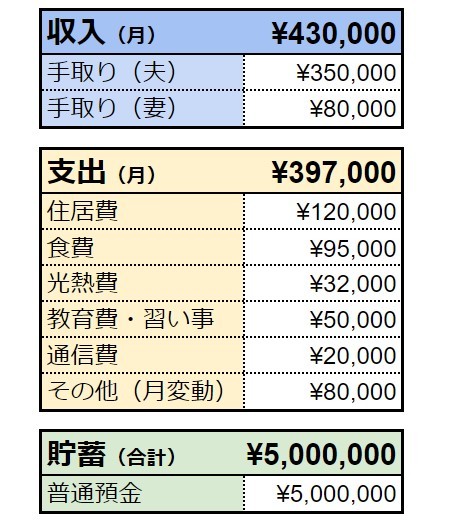

家計収支状況

それでは、お金のプロであるファイナンシャルプランナー視点で、問題点の洗い出しと改善方法を見ていきましょう。

家計の問題点

ファイナンシャルプランナーの下中英恵です。

ご質問者の方は、毎月の貯金額が3万円で、将来のお子さんの教育費や、自分たちの老後に不安を感じているようですね。この家計において、注目したい問題点は、大きく3つあります。

1.収入に比べて支出が多い

まず夫婦2人合わせた収入月43万円に対して、支出の金額が多いという問題があります。

毎月の収入の20%は、貯金や投資に回すのが理想的です。相談者様のケースでは、月8.6万円は貯蓄に回すことを目標としてみましょう。

2.その他(月変動)が多い

支出の費目「その他(月変動)」が8万円となっていますが、これは、週末のレジャー費や、日用品や洋服などの買い物費用などが含まれていると考えられます。

毎月大きく変動する費用が8万円は、家計簿としてざっくりしすぎています。そこで、変動費の内訳をチェックし、無駄な出費はないか精査する必要があります。変動費が少なかった月にその分貯蓄に回すことで、貯蓄をしっかりと増やすことが可能です。

3.普通預金にお金があるだけで投資をしていない

普通預金に500万円の貯金がありますが、ただ銀行口座にお金を置いておくのはもったいないですね。当面使う予定がないお金は、資産運用に回して、お金を増やしていきましょう。

家計を改善するアドバイス

では、具体的に家計を改善するためのポイントを見ていきます。

1.支出を減らす、または収入を増やす

毎月の貯蓄額を増やすためには、支出を減らすか、収入を増やすか2つの方法しかありません。

質問者の家計では、収入に比べて支出の割合が高すぎるので、食費や、教育・習い事などで支出を減らすことができないか検討してみましょう。いきなり高い節約目標を掲げると、ストレスに感じるかもしれません。光熱費、通信費なども合わせて、まずは月に1万円くらいの節約を目指しましょう。

また、質問者ご本人である妻がパートを増やして、収入を月2万円くらい増やすことができれば、家計に余裕がうまれます。1日の労働時間を1時間増やす、時給が高いパートに変更する、副業をするなどして、収入を月2万円増やすことができないか検討してみましょう。

さらに、毎月変動する支出が月に8万円ありますが、この変動費を月5万円くらいに抑えましょう。差額の3万円は貯蓄に回します。

このように支出を減らしたり、収入を増やすことができれば、月に6万円の貯蓄を増やすことが可能です。つまり毎月の貯蓄額が3万円から9万円にアップさせられます。

2.資産運用を行う

普通預金にあるお金500万円のうち、6か月分の生活費である約240万円を除いた約260万円を元手資金として、資産運用に挑戦してみましょう。

そして、毎月9万円にアップした貯蓄額のうち、5万円くらいを毎月積立投資に回しましょう。非課税で投資ができるNISAを利用して、手数料が少なく、比較的リスクが少ないインデックス投資信託の中から商品を選ぶのがおすすめです。

例えば、投資元本250万円、毎月5万円を年率5%で20年間資産運用したとすると、2700万円くらいまでお金を増やせる可能性があります。月5万円でも、長期的に積立投資を続ければ、将来の教育資金や、自分たちの老後資金に活用することもできるでしょう。

ポイントのまとめ

自分たちの家計に不安を感じている方は多くいらっしゃいます。その場合、まず、家全体の収入に対して支出が多すぎないか確認してみましょう。そして、少しずつ支出を減らしたり、収入を増やすことができないか検討します。さらに、貯金と同時に、資産運用に挑戦するのもおすすめです。

今回ご紹介したアドバイスを参考にしながら、自分たちの家計でも活かせるポイントはないか、確認してみましょう!